Per eseguire l’onboarding di un’azienda, chiediamo di fornire le relative informazioni (tra cui l’elenco dei proprietari e dirigenti) e di indicare la destinazione d’uso del conto. Una volta ricevute tali informazioni, procediamo a verificarle tramite i documenti riportati di seguito.

|

Documento sull’origine dei fondi Documento attestante i proprietari Documento attestante i soggetti controllanti |

Documento sull’origine dei fondi

Richiediamo questo documento quando l’azienda intende eseguire transazioni cospicue o risulta essere ad alto rischio.

Si tratta di un documento in grado di dimostrare la provenienza dei fondi ricevuti sul conto, ad esempio:

- certificato di investimento;

- estratto conto;

- stato patrimoniale/conto economico;

- dichiarazione dei redditi;

- bilancio annuale;

- certificato provenienza fondi da azionisti/partner/conferenti.

Documento attestante i proprietari

Oltre a dover identificare tutte le persone in possesso della maggior parte delle quote dirette o indirette dell’azienda, abbiamo bisogno di sapere anche la composizione societaria.

Qualora non riuscissimo a trovare queste informazioni per conto nostro, potremmo chiedere all’azienda di fornire un documento attestante i proprietari e la composizione societaria della stessa.

L’identificazione dei proprietari può essere attestata attraverso i seguenti documenti:

- confirmation statement (dichiarazione annuale societaria);

- registro degli azionisti;

- bilancio annuale;

- certificato di registrazione della società di persone;

- contratto di partnership;

- estratto del registro delle associazioni benefiche;

- atto/contratto fiduciario;

- accordo di gestione;

- atto costitutivo;

- certificato azionario;

- certificato di registrazione del nome commerciale della società di persone.

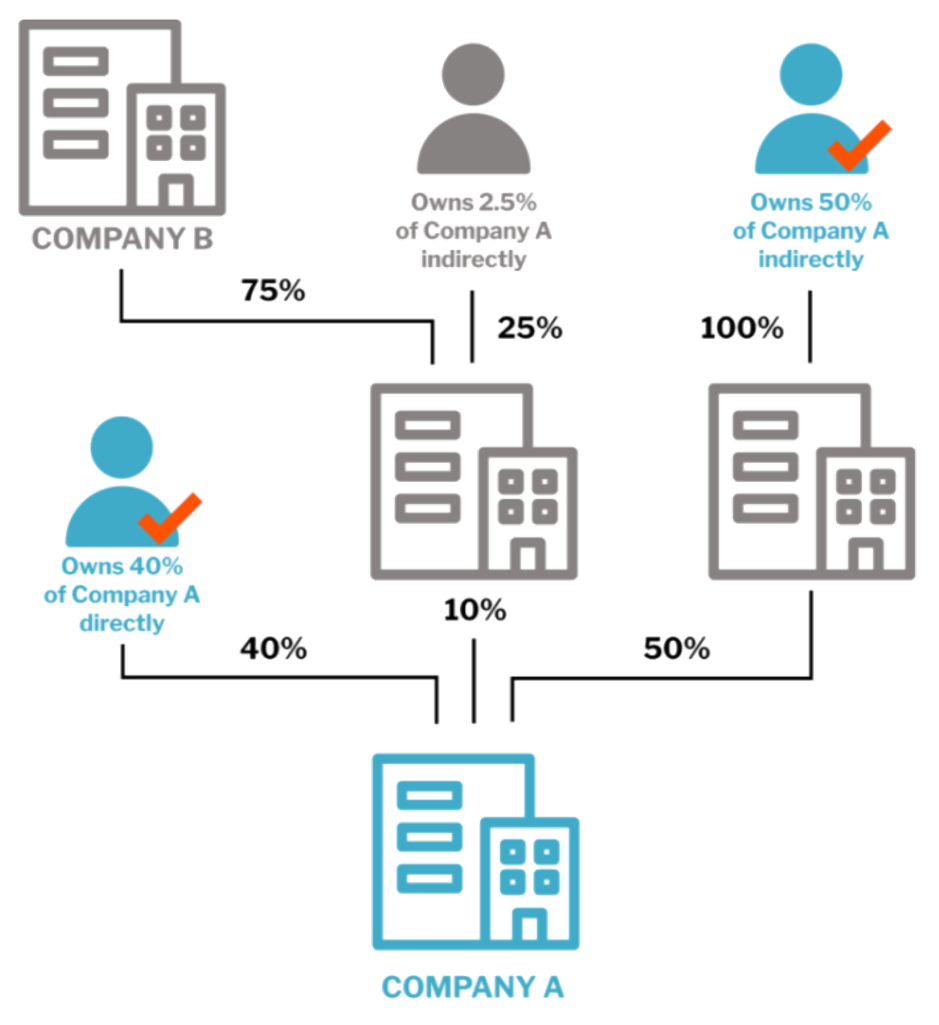

I moduli di onboarding chiedono all’utente di identificare tutte le persone in possesso di oltre una determinata percentuale delle quote dirette o indirette dell’azienda.

L’esempio riportato di seguito illustra una situazione in cui occorre identificare i soggetti blu poiché titolari del 40% e del 50% di Company A (Azienda A).

I soggetti in grigio, invece, non hanno bisogno di essere identificati in quanto possiedono solo il 2,5% di Company A.

Non serve nemmeno ottenere informazioni sui proprietari di Company B (Azienda B) poiché possiedono una quota indiretta di Company A esigua, cioè pari solo al 7,5%.

Documento attestante i soggetti controllanti

Siamo tenuti a identificare i soggetti controllanti dell’azienda, per questo richiediamo un documento a supporto di ciò.

Qualora non riuscissimo a trovare queste informazioni per conto nostro, potremmo chiedere all’azienda di fornire un documento attestante i proprietari e la composizione societaria della stessa.

L’identificazione dei soggetti controllanti dell’azienda (ad esempio, amministratori, fiduciari, partner, concedenti, membri dirigenti) può essere attestata attraverso i seguenti documenti:

- confirmation statement (dichiarazione annuale societaria);

- registro dei dirigenti;

- bilancio annuale;

- certificato di registrazione della società di persone;

- contratto di partnership;

- estratto del registro delle associazioni benefiche;

- contratto fiduciario;

- accordo di gestione;

- delibera del consiglio di amministrazione;

- registro dei dirigenti;

- modulo di autorizzazione per il conto;

- copia dello statuto.

Documento attestante l’identità dell’azienda

Il modulo chiede di fornire prove documentali alle aziende registrate al di fuori del Regno Unito. Il caricamento di tale documentazione è facoltativa. Tuttavia, nel caso in cui non venga fornita, potremmo richiederla in un secondo momento se non dovessimo riuscire a trovarla per conto nostro.

La costituzione/registrazione dell’azienda può essere attestata attraverso i seguenti documenti:

- certificato di registrazione del nome commerciale della società di capitali;

- atto costitutivo;

- certificato/atto costitutivo;

- certificato di registrazione;

- certificato di registrazione del nome commerciale della società di persone;

- stato di esenzione fiscale 501(c)(3) dall’IRS;

- contratto fiduciario;

- certificato di registrazione della società di persone;

- estratto del registro delle associazioni benefiche;

Documento attestante l’attività commerciale

Il modulo chiede di fornire questo documento solo alle aziende sprovviste di sito web.

Tali aziende sono quindi tenute a fornire un documento in grado di dimostrare la propria autenticità.

L’attività commerciale può essere attestata attraverso i seguenti documenti:

- materiali pubblicitari;

- cataloghi dei prodotti;

- fatture.

N.B.: per poter aprire un conto, i clienti che non dispongono di un sito web o non sono presenti online devono prima fornire un documento attestante l’attività commerciale.